在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线据日本烟草公司网站报道编译

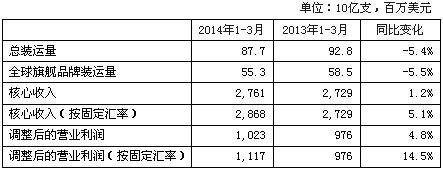

业绩要点

季度业绩(2014年1-3月)

·受到强劲的价格/组合的驱动,弥补了销量的下降,核心收入同比增长1.2%。

·按固定汇率计算,核心收入同比增长5.1%,调整后的经营利润增长14.5%。

·总销量和全球旗舰品牌的销量分别下降了5.4%和5.5%,这是由于在一些关键市场的行业萎缩,特别是在法国、俄罗斯、西班牙和英国,以及贸易库存调整,再加上土耳其经济类产品的竞争加剧导致人们转向低价产品。细切烟销量同比增长10.5%,主要受到了全球旗舰品牌主要在欧洲增长34.1%的驱动。

·市场份额同比基本持平,并且在大部分关键市场,如法国、意大利、西班牙、土耳其和英国市场份额增加。在俄罗斯,经济价位产品和全球旗舰品牌的市场份额继续增长。

业绩回顾

按固定汇率计算,2014年1月至3月这一季度的核心收入增长了1.39亿美元(+5.1%),达到28.68亿美元,这主要受到了价格/组合改善带来的2.72亿美元收入驱动,并且被不利的销量影响抵销了一部分。

按固定汇率计算,调整后的营业利润增加了1.41亿美元(+14.5%),达到11.17亿美元,这是由于受到了价格/组合改善带来的2.76亿美元收入的驱动。

根据报告,核心收入增长了1.2%,达到27.61亿美元,调整后的营业利润同比增长4.8%,达到10.23亿美元。

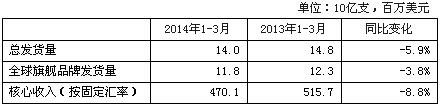

总发货量

由于持续的行业萎缩,尤其是在法国、俄罗斯、西班牙和英国,以及贸易库存调整,再加上土耳其经济类产品的竞争加剧导致人们转向低价产品,总发货量下降了5.4%,降至相当于877亿支卷烟。

在高加索地区市场、德国、匈牙利、菲律宾、葡萄牙,以及中东和非洲几个市场的增长,被法国、意大利、俄罗斯、西班牙、台湾、土耳其和英国市场的下降所抵消。细切烟的发货量增长10.5%,主要是受到比荷卢经济联盟、法国、德国、匈牙利、波兰、葡萄牙和英国市场增长的驱动。

全球旗舰品牌发货量

由于在几个关键市场的行业收缩以及在土耳其的形势,全球旗舰品牌的发货量下降5.5%,降至相当于553亿支卷烟。受到云斯顿、骆驼和LD品牌在比荷卢经济联盟、法国、德国、匈牙利和波兰增长的驱动,全球旗舰品牌细切烟的发货量同比增长34.1%。全球旗舰品牌的发货量占总发货量的63.0%。

云斯顿:整体发货量下降7.1%,降至相当于276亿支卷烟。在德国、菲律宾、罗马尼亚和中国台湾的积极增长势头未能弥补在法国、俄罗斯、西班牙的行业收缩,以及由于土耳其的因竞争激烈而转向低价产品造成的库存调整。在欧洲两个分部内,细切烟的发货量增长了24.1%。

骆驼:在德国、比荷卢经济联盟、葡萄牙以及中东和非洲几个市场的增长,被法国和西班牙的行业收缩所抵消,使得总出货量下降3.7%,降至相当于88亿支卷烟。在两个欧洲分部内,细切烟出货量增长12.7%。

梅维斯:主要由于在台湾的定价不利,梅维斯品牌的发货量下降8.1%,降至相当于40亿支卷烟。

LD:尽管在匈牙利、高加索市场和乌克兰取得增长,但总发货量下降2.6%,降至相当于96亿支卷烟,主要是受到行业收缩和俄罗斯市场的竞争压力的驱动。

不同地区业绩

南欧和西欧

总发货量和全球旗舰品牌的发货量分别下降了5.9%和3.8%。整体下滑主要来自于行业收缩,尤其是在法国和西班牙。这一收缩被法国、希腊、荷兰、西班牙和瑞士的市场份额增加所部分抵消。

按固定汇率计算,核心收入减少8.8%,主要由于意大利1100万美元的不利价格/组合影响,以及不利的销量。

在法国,由于行业萎缩,总的和全球旗舰品牌的出货量分别下降了7.4%和7.2%。细切烟增长4.6%。由于受到云斯顿和骆驼品牌的驱动,市场份额增长1.7个百分点达到20.1%。

在意大利,总出货量和全球旗舰品牌的出货量分别下降9.5%和8.3%,主要是由于在低端市场以及在细切烟类别的竞争压力。与2013年第四季度相比,根据3个月滚动平均数,本季度的市场份额下降了0.5个百分点,降至20.8%,但根据12个月的滚动平均法计算,仍保持稳定在21.5%。

在西班牙,总出货量和全球旗舰品牌出货量分别下降了8.7%和2.9%。这些下降主要是由于行业收缩。受到云斯顿、骆驼和金边臣品牌的驱动,市场份额增长0.8个百分点,达到21.0%。

北欧和中欧

总出货量和全球旗舰品牌的出货量分别增长了3.1%和8.3%,主要受到了全球旗舰品牌在奥地利、捷克、德国、匈牙利和瑞典的强劲表现的驱动。在奥地利、德国、匈牙利、爱尔兰、波兰和英国的市场份额取得增长。

按固定汇率计算,核心收入增长9.9%,主要是受到在奥地利、波兰和英国有利的价格/组合带来的4300万美元,以及有利的销量的推动。

在奥地利,总出货量和全球旗舰品牌的出货量分别增长1.2%和11.2%,主要受到云斯顿和本森·海知孜品牌的驱动。市场份额增长0.4个百分点,达到32.3%。

在英国,由于行业萎缩,总发货量下降2.5%。市场份额增长0.9个百分点,达到40.7%,主要受到Amber Leaf和Sterling的驱动。这两个品牌继续领跑各自的类别,Amber Leaf仍是所有烟草类别中的第一大品牌。在细切烟领域,我们的销量增长了4.5%,而市场份额增长了1.2个百分点。

在波兰,总出货量和全球旗舰品牌出货量分别增长了1.6%和2.0%,主要受到了骆驼和LD细切烟的驱动。市场份额增长1.9个百分点,达到15.2%。

独联体国家

尽管全球旗舰品牌在高加索地区市场和罗马尼亚继续保持增长势头,但该地区的总出货量和全球旗舰品牌的出货量分别下降了7.8%和4.9%,主要是由于在俄罗斯的行业收缩。在罗马尼亚和乌克兰的市场份额取得增长。

按固定汇率计算,核心收入增长14.6%,主要是在哈萨克斯坦、俄罗斯和乌克兰,受到2.17亿美元的价格/组合的驱动。

在罗马尼亚,总出货量的和全球旗舰品牌出货量分别增长7.6%和15.2%,主要受到云斯顿和More品牌的驱动。市场份额增长0.3个百分点,达到24.4%。

在俄罗斯,总出货量和全球旗舰品牌的出货量分别下降12.1%和10.3%。这一下降主要是由于本季度行业收缩了估计7.9%,由提税导致的提价,以及因战术上的价格竞争使得中低价格品牌销量下降。尽管市场份额下降0.1个百分点,降至36.2%,但全球旗舰品牌的份额增长了1.3个百分点,达到23.4%,使得经济品牌的市场份额达到36.6%,同比增加0.3个百分点。

世界其余地区

总出货量和全球旗舰品牌的出货量分别下降了5.6%和13.6%,主要是由于在土耳其人民转向低价产品导致的库存调整,以及在中国台湾地区的不利定价。销量的下滑被几个中东和非洲市场以及菲律宾的积极表现抵消了一部分。在加拿大、马来西亚和土耳其的市场份额取得增长。

按固定汇率计算,核心收入增长了0.2%,主要是受到2300万美元有利的价格/组合驱动,主要集中在加拿大、马来西亚和中国台湾地区,足以抵销中国台湾和土耳其不利的销量影响。

在中国台湾地区,由于不利的定价,总出货量和全球旗舰品牌的出货量分别下降了11.5%和5.8%。市场份额下降了0.1个百分点,达到39.2%,而云斯顿品牌的市场份额增长1.3个百分点,达到3.9%。销售额所占的市场份额增加0.9个百分点,达到44.5%。

在土耳其,总出货量和全球旗舰品牌的出货量分别下降了32.1%和42.9%,这是由于经济类细分市场的激烈竞争,人们转向低价产品导致的贸易库存调整。与2013年第四季度相比,按3个月滚动平均计算,本季度的市场份额下降了0.4个百分点,降至26.5%,而按12个月滚动平均计算,市场份额增加了0.4个百分点,达到26.8%。