在线参阅

零售户在线

微薰

手机版

在线参阅

零售户在线

微薰

手机版

烟草在线据东方烟草报报道

图表2 帝国烟草市场结构

数据来源:帝国烟草年报(2014年)

图表3 帝国烟草市场份额变动

数据来源:帝国烟草年报(2014年)

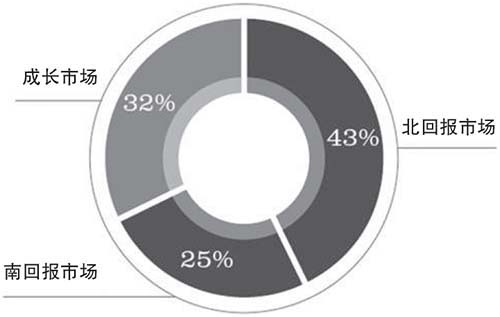

帝国烟草的全球市场布局被分为南北回报市场(成熟市场)和成长市场来管理。在回报市场,帝国烟草总体来看占有较高的市场份额,这些市场是其财务收入的主要来源。据统计,2014年帝国烟草在回报市场的份额为26.7%,较2013年下滑0.6个百分点,成长品牌占其回报市场净收入的43.2%。在成长市场,帝国烟草的市场份额较低却有获得份额的可能。2014年,帝国烟草在成长市场的份额微增至5.8%。帝国烟草的回报市场主要包括欧洲国家、澳大拉西亚国家(一个地理名词,多指澳大利亚、新西兰及周边岛国地区)。帝国烟草的成长市场主要是亚洲和EMEA(东欧、中东和非洲)地区及美国(帝国烟草目前拥有美国4.5%的市场份额)。

帝国烟草最重要的市场是英国,帝国烟草占有该国44%(2013年)的卷烟市场份额以及47.5%(2012年)的细切烟丝市场份额。在英国其主要竞争对手是日本烟草,但是英美烟草和菲莫国际也持有一定的市场份额。帝国烟草的第二大市场是西班牙,帝国烟草持有该国28.3%的卷烟市场份额以及41.6%的细切烟丝市场份额。在德国,帝国烟草持有第二大市场份额,其卷烟的市场份额为25.8%,其细切烟丝的市场份额为22.3%。在斯堪的纳维亚半岛,帝国烟草利用旗下的Skurf品牌在口含烟领域很活跃,其在瑞典和挪威的市场地位不断增强,销量、利润、销售收入、市场份额都在提高。2014年,该品牌在挪威的市场份额高达36%。这些市场份额都是其主打低价牌并运用激进价格策略获得的。

近年来,帝国烟草在澳大利亚的市场份额猛增,从2012年的19.3%增至2014年的28.3%。在该市场,帝国烟草采取了具有攻击性的价格策略才获得了上述“战绩”(也有人认为是澳大利亚的卷烟素面包装规定消除了品牌关联,给帝国烟草创造了机会)。在其他市场,帝国烟草持有的市场份额情况如下:中国台湾(13%)、土耳其(5.5%)、意大利(3.3%)、哈萨克斯坦(8%)、柬埔寨(36%)。

综合来看,帝国烟草在除英国、西班牙、德国之外的重要卷烟市场未能获得市场主导地位。帝国烟草在诸如法国和俄罗斯这样的大市场也很活跃,根据其竞争对手的数据来分析,帝国烟草在法国的市场份额居第二或者第三位,在俄罗斯居第四位。

审视帝国烟草的发展历程,我们不能不注意到其在2002年对利是美的收购以及2008年对阿塔迪斯的收购,这两次收购使得该公司在卷烟、细切烟丝和雪茄领域的销量实现了显著增长。此外帝国烟草公司还开展了其他小规模收购,比如2007年收购美国共和品牌公司。帝国烟草细切烟丝销量的计量在2011年发生了变化,从吨变成了等量烟支。在2012年,帝国烟草又改变了吨和等量烟支的换算关系。这种改变使得其经营数据被美化了。

2008年,帝国烟草遭到欧洲经济危机打击,因为其南欧的重要市场法国和西班牙的经济出现了困难。这次危机使得帝国烟草总体卷烟销量出现了下滑,在2013年这种下滑加速了。经济危机带来的负面影响从帝国烟草细切烟丝销售额的增长也可以看出来,因为,烟草消费者为了节省开支寻求以烟丝来代替卷烟。从这个意义上讲,特殊的产品结构在一定程度上减弱了经济危机对于帝国烟草的冲击。但是,也要看到,帝国烟草的三个强大竞争对手都在通过品牌延伸战略涉足这一领域,且似乎取得了不错的成效。

财务表现:增长乏力前景堪忧

对帝国烟草而言,2013财年相当困难。在年报中,艾莉森·库珀称,其总销量下滑7%,从2012年的3410亿支(含细切烟丝折合,业界估计与此不同,为3366亿支)降至2013年的3170亿支。2014年,帝国烟草的销量又下滑4%。业内估计,其2013年的数据包含雪茄折合量,但此前雪茄并未折合进来。2013年,帝国烟草停止公布单一市场经营数据,这一年对该公司而言是十分困难的一年。这一年,帝国烟草也未公布市场份额,其上次未公布市场份额是在2004年,当年其销量出现严重下滑。直到2005年其采取措施使得销量大幅度增长后才公布了2004年市场份额。

尽管2013年销量下滑7%,但帝国烟草通过努力成功地避免了财务收入的大幅度下滑(当年下滑1%),甚至通过价格上调实现了毛利润的微增(增长0.64%)。在2012和2013年,帝国烟草剥离了并购自阿塔迪斯的部分过去系“非卖品”的资产,部分原因是其西班牙业务表现太差。在业内专家看来,其在西班牙的业务表现实际上是经济衰退在业内造成的普遍现象。

帝国烟草经营的一般表现导致其股票价格相对于其主要竞争对手而言增长缓慢,但有两大刺激因素将对其股票价格产生影响。一是收购罗瑞拉德的部分品牌。如果收购成功则帝国烟草税息折旧及摊销前利润将增加8亿美元,而收购完成后帝国烟草税息折旧及摊销前利润增加39亿英镑。

同时,这次并购将为帝国烟草的资产负债表增加大量负债。71亿美元的收购价格并不都是由负债支付,部分将由现金支付。其中的部分现金来自于2014年7月帝国烟草阿塔迪斯物流公司(Logista)首次公开募股出售约27%的股份所得,约为4.75亿欧元。而帝国烟草持有的73%的物流公司股票将价值13亿欧元。

第二项刺激因素是帝国烟草被收购的可能性。最有可能收购帝国烟草的是日本烟草,因为不管是菲莫国际还是英美烟草,收购帝国烟草都会在很多市场(比如美国)面临反垄断法规制约。尽管日本烟草和帝国烟草都在欧洲有较大市场份额,但是真正在反竞争方面制造麻烦对并购构成威胁的还是在英国,但是,日本烟草可以通过出售部分地方品牌给菲莫国际和英美烟草来摆脱制约。这听起来虽然复杂,但还是有可操作性的。这种收购将使得日本烟草最终敲开美国市场的大门,并获得云丝顿在全球的所有权。这对于深信云丝顿发展潜力的日本烟草来说是非常具有吸引力的。

日本烟草收购雷诺国际后成功运营云丝顿的经验让业界相信,它也有能力在美国市场重新激活云丝顿品牌。因为云丝顿在美国的认可度仍然很高,这一品牌是1966年至1972年间美国最畅销的卷烟品牌,并且是1954年至1972年美国最畅销的滤嘴卷烟。虽然后来被万宝路拉下王座,但它在20世纪90年代是美国第二大卷烟品牌,到2000年由于形象重塑失败它才跌至第五。

除了获得云丝顿美国所有权的潜在收益,帝国烟草的品牌组合对日本烟草而言同样具有吸引力。日本烟草并购帝国烟草将加速大卫杜夫等高端品牌价值的提升,而且有利于优化日烟国际的品牌组合,显然大卫杜夫将会被定位为高于云丝顿的超高端品牌。同样,高卢和西狮将成为日本烟草品牌组合的有力补充。西狮与日本烟草旗下的LD品牌有诸多相似之处,而两者定位相同、包装相像,显然将为品牌整合提供很好的机会。此外,高卢在非洲特别是原法国殖民地国家具有很大的成长潜力,而这些地区正是日本烟草近年来日益重视的区域。这种判断来自于日本烟草近期在埃及收购纳哈拉、在苏丹收购哈格公司的举动。

并购帝国烟草将强化日本烟草在非洲特别是北非的存在。比如,帝国烟草在摩洛哥拥有市场领导地位。在亚洲,收购帝国烟草也将完善日本烟草的市场布局。不仅如此,考虑到在东欧、中东和非洲市场以及亚洲市场扩大高端雪茄分销的潜在机遇,帝国烟草的高端雪茄品牌组合将为日本烟草提供宝贵的市场机会。

玉溪品牌 创牌50周年文化宣介